Günümüz finans dünyasında kredi kartları, hem günlük harcamalarımızda pratik bir ödeme aracı hem de beklenmedik durumlarda can simidimiz olabiliyor. Ancak bazen mevcut kredi kartı limitimiz ihtiyaçlarımızı karşılamakta yetersiz kalabilir. Daha büyük bir alışveriş planlıyor, ani bir harcamayla karşılaşıyor ya da sadece finansal esnekliğinizi artırmak istiyor olabilirsiniz. İşte tam da bu noktada “kredi kartı limit arttırma” konusu devreye giriyor.

Kredi kartı limitinizi yükseltmek, doğru adımları attığınızda ve belirli şartları karşıladığınızda oldukça kolay bir işlem haline gelebilir. Peki, bankalar bu taleplere nasıl yaklaşıyor, hangi kriterlere dikkat ediyorlar ve sizin bu süreci en verimli şekilde yönetmeniz için bilmeniz gerekenler neler? Gelin, limit artırma sürecini tüm detaylarıyla inceleyelim.

Kredi Kartı Limit Arttırma Nedir ve Neden Önemlidir?

Kredi kartı limit arttırma, sahip olduğunuz kredi kartının harcama limitinin bankanız tarafından yükseltilmesi işlemidir. Bu işlem, genellikle sizin talebiniz üzerine veya bankanın periyodik değerlendirmeleri sonucunda gerçekleşir. Limit artışı, daha yüksek tutarlı alışverişler yapabilme, acil nakit ihtiyaçlarını karşılayabilme veya mevcut borçlarınızı daha esnek yönetebilme gibi avantajlar sunar.

Peki, limitinizi yükseltmek neden bu kadar önemli? Aslında bu, tamamen bireysel finansal stratejinizle ilgili. Bir yandan daha fazla harcama gücü elde ederken, diğer yandan kredi notunuzu olumlu etkileyebilecek düşük kredi kullanım oranları gibi avantajlar da sağlayabilir. Elbette, bu durum kartınızı ne kadar bilinçli kullandığınıza bağlıdır.

Kredi Kartı Limit Yükseltme Şartları: Bankalar Neye Bakar?

Bankalar, bir kredi kartının limitini artırmadan önce belirli kriterleri titizlikle değerlendirirler. Çünkü bu, hem sizin finansal sağlığınız hem de bankanın risk yönetimi açısından kritik bir karardır. İşte bankaların en çok dikkat ettiği temel şartlar:

1. Kredi Notunuz ve Geçmiş Ödeme Performansınız

Kredi notunuz, bankaların size olan güveninin en önemli göstergesidir. Düzenli ve zamanında yapılan ödemeler, düşük borçluluk oranı ve farklı kredi ürünlerini sağlıklı bir şekilde yönetme becerisi, kredi notunuzu olumlu etkiler. Yüksek bir kredi notu, limit artırma talebinizin onaylanma olasılığını büyük ölçüde artırır. Geçmişte gecikmiş ödemeleriniz veya yasal takibe düşmüş bir borcunuz varsa, bu durum talebinizi olumsuz etkileyebilir.

2. Gelir Durumunuz ve Borç/Gelir Oranınız

Kredi kartı limitiniz, yasal düzenlemeler gereği aylık ortalama gelirinizin belirli bir katını aşamaz. Bu oran genellikle ilk yıl gelirinizin 2 katı, sonraki yıllarda ise 4 katı olarak belirlenmiştir. Bankalar, limit artışı talebinizde güncel gelir belgenizi isteyerek, borç ödeme kapasitenizi yeniden değerlendirirler. Maaş bordrosu, SGK hizmet dökümü veya vergi levhası gibi belgelerle gelirinizi kanıtlamanız gerekebilir.

[[IMAGE:Gelir belgesi ve kredi notu göstergeleri]]

3. Mevcut Limit Kullanım Oranınız

Kartınızın mevcut limitini ne kadar kullandığınız da önemlidir. Limitinizin büyük bir kısmını sürekli kullanıyor olmanız, banka için riskli bir sinyal olabilir. Ancak, limitinizin önemli bir kısmını düzenli olarak kullanıp, yine düzenli ve zamanında ödeme yapmanız, bankanın size olan güvenini artırabilir. Genellikle limitinizin %30-40’ını kullanıp düzenli ödeme yapmanız önerilir.

4. Banka ile İlişkinizin Süresi ve Gücü

Aynı bankayla uzun süredir çalışıyor olmanız, bankanın size ait finansal verileri daha kapsamlı bir şekilde analiz etmesini sağlar. Maaşınızı o bankadan alıyor, faturalarınızı otomatik ödeme talimatıyla ödüyor veya farklı bankacılık ürünlerini kullanıyorsanız, bu durum bankanın size olan güvenini artırabilir ve limit artırma talebinize olumlu yanıt vermesine yardımcı olabilir.

5. Yasal Düzenlemeler ve Banka Politikaları

Kredi kartı limitleri konusunda Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından belirlenen genel yasal sınırlar ve bankaların kendi iç risk politikaları bulunur. Örneğin, yasal olarak bir kişinin tüm kredi kartı limitleri toplamı, ilk yıl için gelirinin iki katını, sonraki yıllar için ise dört katını aşamaz. Bankalar bu genel kurallara uyarak kendi risk algılarına göre ek kısıtlamalar getirebilirler.

Kredi Kartı Limit Arttırma Yöntemleri: Seçenekleri Karşılaştıralım

Limit artırma talebinde bulunmanın birkaç farklı yolu var. Hangi yöntemin sizin için en uygun olduğuna karar verirken, hız, kolaylık ve kişisel iletişim tercihlerinizi göz önünde bulundurabilirsiniz.

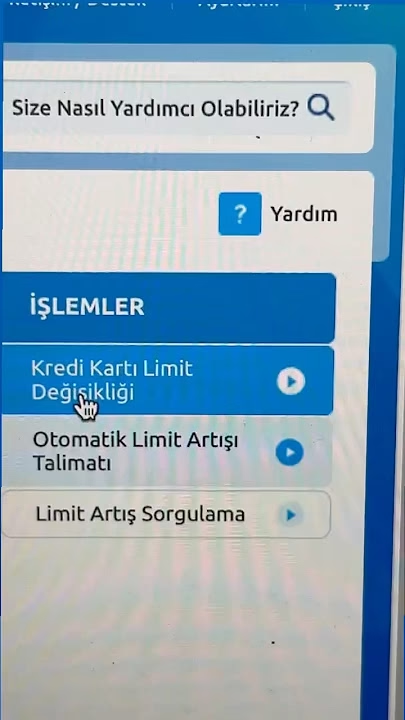

1. Dijital Kanallar (Mobil Bankacılık ve İnternet Şubesi)

Günümüzde en yaygın ve pratik yöntemlerden biri mobil bankacılık uygulamaları ve internet şubeleri üzerinden talep oluşturmaktır. Çoğu banka, bu platformlar üzerinden birkaç tıkla limit artırma talebinizi iletmenize olanak tanır. Genellikle “Kredi Kartları” veya “Limit İşlemleri” menüsü altında bu seçeneği bulabilirsiniz.

- Avantajları: Hızlı, kolay, 7/24 erişilebilir, şubeye gitmeye gerek yok.

- Dezavantajları: Kişiye özel müzakere imkanı sınırlı, gelir belgesi yükleme süreci bazen karmaşık olabilir.

2. Telefon Bankacılığı (Müşteri Hizmetleri)

Bankanızın müşteri hizmetleri numarasını arayarak da limit artırma talebinde bulunabilirsiniz. Bu yöntemle bir müşteri temsilcisiyle doğrudan konuşma imkanınız olur. Talebinizi ilettikten sonra, banka sizden ek bilgi veya belge isteyebilir.

- Avantajları: Doğrudan insan iletişimi, sorularınıza anında yanıt alma, özel durumunuzu anlatabilme.

- Dezavantajları: Bekleme süresi olabilir, yoğun saatlerde ulaşmak zorlaşabilir.

3. Banka Şubeleri

Eğer yüz yüze iletişim kurmayı tercih ediyorsanız veya daha karmaşık bir durumunuz varsa (örneğin, gelirinizi farklı şekillerde beyan etmeniz gerekiyorsa), banka şubenizi ziyaret ederek limit artırma talebinde bulunabilirsiniz. Şube yetkilileri size daha detaylı bilgi verebilir ve sürecin hızlanmasına yardımcı olabilir.

- Avantajları: Kişisel danışmanlık, detaylı bilgi alabilme, özel durumları daha iyi açıklayabilme.

- Dezavantajları: Mesai saatlerine bağlılık, zaman kaybı, fiziki olarak şubeye gitme gerekliliği.

4. Otomatik Limit Artırımı

Bazı bankalar, düzenli ödeme yapan ve finansal profilini geliştiren müşterilerinin limitlerini periyodik olarak otomatik olarak artırma teklifinde bulunur. Bu teklifler genellikle SMS veya mobil uygulama bildirimleri ile size ulaşır. Eğer bu teklifi kabul etmezseniz, limitiniz artmaz.

- Avantajları: Siz talep etmeden banka inisiyatifiyle gerçekleşir, ek belge gerektirmeyebilir.

- Dezavantajları: Her zaman gerçekleşmeyebilir, inisiyatif tamamen bankada olur.

Aşağıdaki tablo, farklı yöntemlerin temel özelliklerini karşılaştırmanıza yardımcı olabilir:

| Yöntem | Erişim Kolaylığı | Hız | Kişisel İletişim | Gerekli Belgeler |

|---|---|---|---|---|

| Mobil/İnternet Bankacılığı | Çok Kolay (7/24) | Hızlı (Anında/Birkaç Saat) | Düşük | Genellikle Sistemde Mevcut (Gerekirse Yükleme) |

| Telefon Bankacılığı | Orta (Mesai Saatleri Dışında da) | Orta (Arama ve Değerlendirme Süresi) | Orta | Sözlü Beyan/Sonradan Talep Edilebilir |

| Banka Şubesi | Düşük (Mesai Saatleri, Ulaşım) | Orta (Yüz Yüze Görüşme Süreci) | Yüksek | Yüz Yüze Sunum (Gerekliyse) |

| Otomatik Artırım | Çok Kolay (Banka Teklifi) | Hızlı (Anında Onay) | Düşük | Gerekli Değil |

Limit Artırma Talebinde Bulunmadan Önce Dikkat Edilmesi Gerekenler

Kredi kartı limitinizi artırmak istemeniz doğal, ancak bu kararı vermeden önce bazı önemli noktaları gözden geçirmenizde fayda var. Unutmayın, artan limit aynı zamanda artan sorumluluk demektir.

Finansal Durumunuzu Gözden Geçirin

Gerçekten daha yüksek bir limite ihtiyacınız var mı? Limit artışı, harcama alışkanlıklarınızı olumsuz etkileyebilir ve borç yükünüzü artırabilir. Bütçenizi ve ödeme kapasitenizi gerçekçi bir şekilde değerlendirin. Eğer mevcut limitinizi kontrol etmekte zorlanıyorsanız, limit artışı doğru bir adım olmayabilir.

Borç Oranınızı Değerlendirin

Tüm kredi kartlarınız ve diğer kredi ürünlerinizdeki toplam borcunuz, aylık gelirinizin ne kadarını oluşturuyor? Bu oran çok yüksekse, yeni bir limit artışı sizi daha da zorlayabilir. Borçsuz bir yaşam için ipuçları makalemiz de bu konuda size yol gösterebilir.

Kredi Notunuzu Kontrol Edin

Başvuru yapmadan önce kredi notunuzu kontrol etmek, olumlu bir yanıt alma şansınızı artırır. Eğer notunuz düşükse, önce notunuzu yükseltmeye odaklanmak daha akıllıca olacaktır. Kredi notu sorgulama işlemleri için bankanızın veya Kredi Kayıt Bürosu’nun (KKB) hizmetlerini kullanabilirsiniz.

Gerekli Belgeleri Hazır Tutun

Maaş bordrosu, gelir belgesi, SGK hizmet dökümü veya vergi levhası gibi gelir durumunuzu gösteren belgeleri önceden hazırlamanız, başvuru sürecini hızlandıracaktır.

Kredi kartı limitinizi artırmak için başvuru yaparken veya bankanın teklifini değerlendirirken, finansal sağlığınızı her zaman ön planda tutmanız önemlidir. Unutmayın, kredi kartları doğru kullanıldığında büyük bir kolaylık sağlarken, kontrolsüz kullanıldığında ciddi sorunlara yol açabilir.

Eğer kredi kartı limitinizi artırma konusunda daha fazla bilgi almak veya farklı bankaların sunduğu seçenekleri karşılaştırmak isterseniz, bankanızın resmi web sitesini ziyaret edebilir veya mobil uygulamasını kullanabilirsiniz. Bankaların sunduğu kredi kartı kampanyaları hakkında bilgi almak için de sitemizdeki diğer yazılarımıza göz atabilirsiniz.

Bankacılık Hizmetleri Hakkında Daha Fazla Bilgi

Sıkça Sorulan Sorular

Kredi kartı limit artırma talebim ne kadar sürede sonuçlanır?

Genellikle dijital kanallardan yapılan talepler anında veya birkaç saat içinde değerlendirilir. Şube veya telefon bankacılığı üzerinden yapılan başvurular ise 1-3 iş günü içinde sonuçlanabilir. Bankanın yoğunluğuna ve ek belge talebine göre bu süre değişebilir.

İlk kez kredi kartı kullanıyorum, ne zaman limit artırma talebinde bulunabilirim?

Yeni bir kredi kartı sahibiyseniz, genellikle ilk 6 ay düzenli ödeme geçmişi oluşturmanız ve kartınızı aktif olarak kullanmanız beklenir. Bu sürenin sonunda bankalar genellikle otomatik olarak limit artırma teklifinde bulunabilir veya sizin talebinizi daha olumlu değerlendirebilir.

Limit artırma talebim reddedilirse ne yapmalıyım?

Reddedilme durumunda, bankanızdan ret nedenini öğrenmeye çalışın. Genellikle düşük kredi notu, yetersiz gelir veya mevcut borçluluk oranı gibi nedenler gösterilir. Bu nedenleri ortadan kaldırmak için adımlar atarak (borç azaltma, kredi notunu iyileştirme vb.) bir süre sonra tekrar başvurabilirsiniz.

Tüm bankalardaki kredi kartı limitlerim aynı anda mı artırılır?

Hayır, her banka kendi risk değerlendirmesine göre limit artırma kararını bağımsız olarak verir. Bir bankadaki limitinizin artması, diğer bankalardaki limitlerinizin de otomatik olarak artacağı anlamına gelmez. Her kart için ayrı ayrı talep oluşturmanız gerekebilir.

Limit artırımı kredi notumu nasıl etkiler?

Kredi kartı limitinizin artması ve bu limiti akıllıca kullanarak düşük bir kullanım oranında kalmanız, kredi notunuzu olumlu etkileyebilir. Yani, 10.000 TL limiti olan bir kartta 3.000 TL borç yerine, 20.000 TL limiti olan bir kartta 3.000 TL borç, kredi notu hesaplamalarında daha iyi bir oran olarak algılanır. Ancak limitinizi artırdıktan sonra kontrolsüz harcamalar yaparsanız, bu durum tam tersi etki yaratabilir.